聯準會 2026 年維持利率不變——頑固通膨對長期投資人意味著什麼

聯準會 2026 年利率立場一覽

在 2026 年 6 月 16 至 17 日聯邦公開市場委員會(FOMC)會議前夕,聯準會的利率決議成為市場焦點。繼 4 月將聯邦基金目標區間維持在 3.50%–3.75% 後,市場普遍預期決策者將再度按兵不動。對長期投資人而言,更重要的並非單次會議,而是聯準會為何暫停升降息,以及再度浮現的「頑固」通膨如何強化分散且耐心的投資思維。

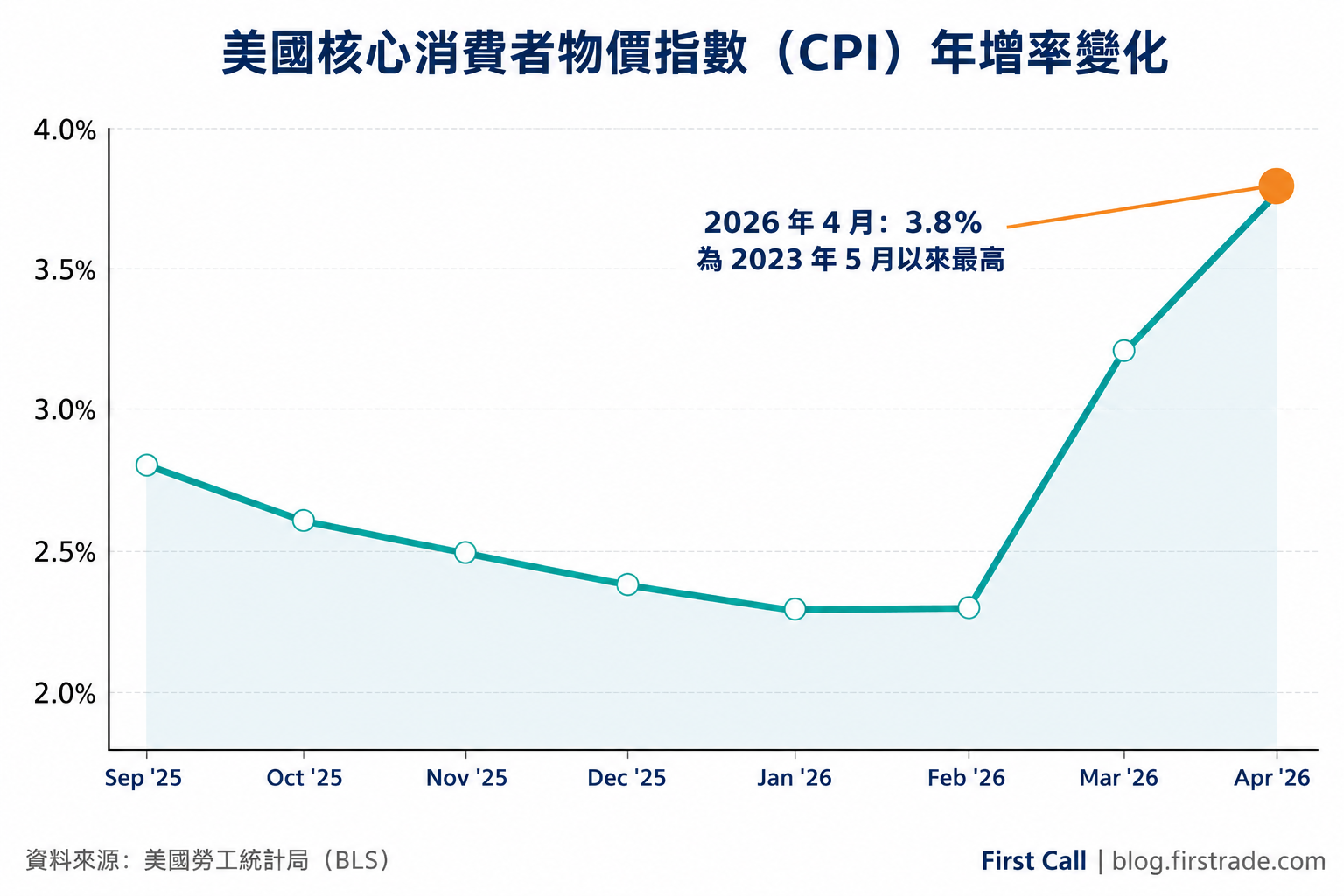

根據美國勞工統計局資料,2026 年 4 月整體消費者物價較去年同期上升 3.8%,為 2023 年 5 月以來最快增速。此數字較年初 2.4% 的水準明顯反轉,主因是地緣政治緊張推升能源成本。在通膨偏離聯準會 2% 目標之際,即便經濟成長放緩,央行降息空間仍然有限。

整體 CPI 在 2026 年初降溫,4 月再度回升至 3.8%。資料來源:美國勞工統計局。

為何「頑固」通膨改變了盤算

當物價壓力遲遲不退——通常因為它根植於服務、薪資與居住成本而非一次性商品——經濟學家便稱之為「頑固」通膨。在這種情況下,聯準會通常會將緊縮政策維持更久,以避免通膨預期向上漂移。投資人目前正面對這樣的環境:勞動市場仍持續增加就業——5 月非農就業約增加 17.2 萬人,失業率約 4.3% (來源: U.S. Bureau of Labor Statistics) ——加上物價堅挺,皆不利於近期降息。

新任聯準會主席沃許(Kevin Warsh)於 2026 年 5 月就任,接手一個意見分歧的委員會。雖然領導層更替可能為政策路徑帶來不確定性,但市場隱含機率仍指向 6 月會議維持利率不變。對儲蓄者而言,實際意涵是借貸成本以及現金與債券殖利率可能在一段時間內維持偏高。

聯邦基金目標區間自 2026 年 4 月以來維持在 3.50%–3.75%。資料來源:聯準會(FOMC)。

利率長期偏高對投資組合的意義

當利率維持在偏緊水準,不同資產類別的反應各異。現金與短期國庫券可提供具吸引力的殖利率,但若通膨超越其收益,購買力仍會被侵蝕。長天期債券對利率預期的價格敏感度較高。歷史上,股票往往回報那些跨越完整市場週期持續投資的人,儘管通膨可能意外走高。

長期投資人通常不會因單一數據而起反應,而是聚焦於自身可掌控的因素:跨資產類別的分散配置、持續的定期投入、與目標相符的投資期限,以及對費用與稅務的關注。這些是教育性的指引原則,並非對任何市場後續走向的預測。

投資人如何在通膨市場中建立韌性

常見問題

聯準會會在 2026 年降息嗎?

截至 2026 年 6 月初,市場普遍預期聯準會將在 6 月會議維持聯邦基金利率於 3.50%–3.75%。隨著通膨再度升至 3.8% (來源: U.S. Bureau of Labor Statistics, Consumer Price Index, April 2026, released May 2026) ,近期降息的門檻已提高。實際路徑將取決於後續的通膨與就業數據。

通膨如何影響長期投資人?

通膨會隨時間侵蝕資金的購買力,這也是許多長期投資人持有分散配置、期望其在完整市場週期內成長速度超越物價的原因。頑固通膨可能使利率維持偏高,進而影響債券殖利率與借貸成本。

投資人接下來該關注什麼?

關鍵數據包括勞工統計局每月發布的 CPI 報告、FOMC 聲明與經濟預測,以及就業數字。這些發布對利率路徑預期的影響,遠大於任何單一預測。

重要訊息:本文由 First Call(blog.firstrade.com)發布,僅供教育與資訊參考之用,不構成投資、稅務或法律建議,亦非買賣任何證券之推薦。投資涉及風險,包括可能損失本金。過往績效不保證未來表現。文中引用之數據反映截至發布日可取得之資料,並可能有所變動。請就您的個人情況諮詢合格的專業人士。證券商品與服務由 Firstrade Securities Inc.(FINRA/SIPC 會員)提供。