人工智慧投資浪潮已達到難以誇大的規模。2026年,美國五大雲端和AI基礎設施提供商——Amazon、Alphabet、Microsoft、Meta和Oracle——已合計承諾投入6600億至7000億美元的資本支出,幾乎是2025年水平的兩倍。這場前所未有的投資狂潮正在重塑半導體產業,推動記憶體晶片需求創下紀錄,並為試圖駕馭AI超級週期的散戶投資者創造了機會與風險。

超大規模雲端公司在AI上花了多少錢?

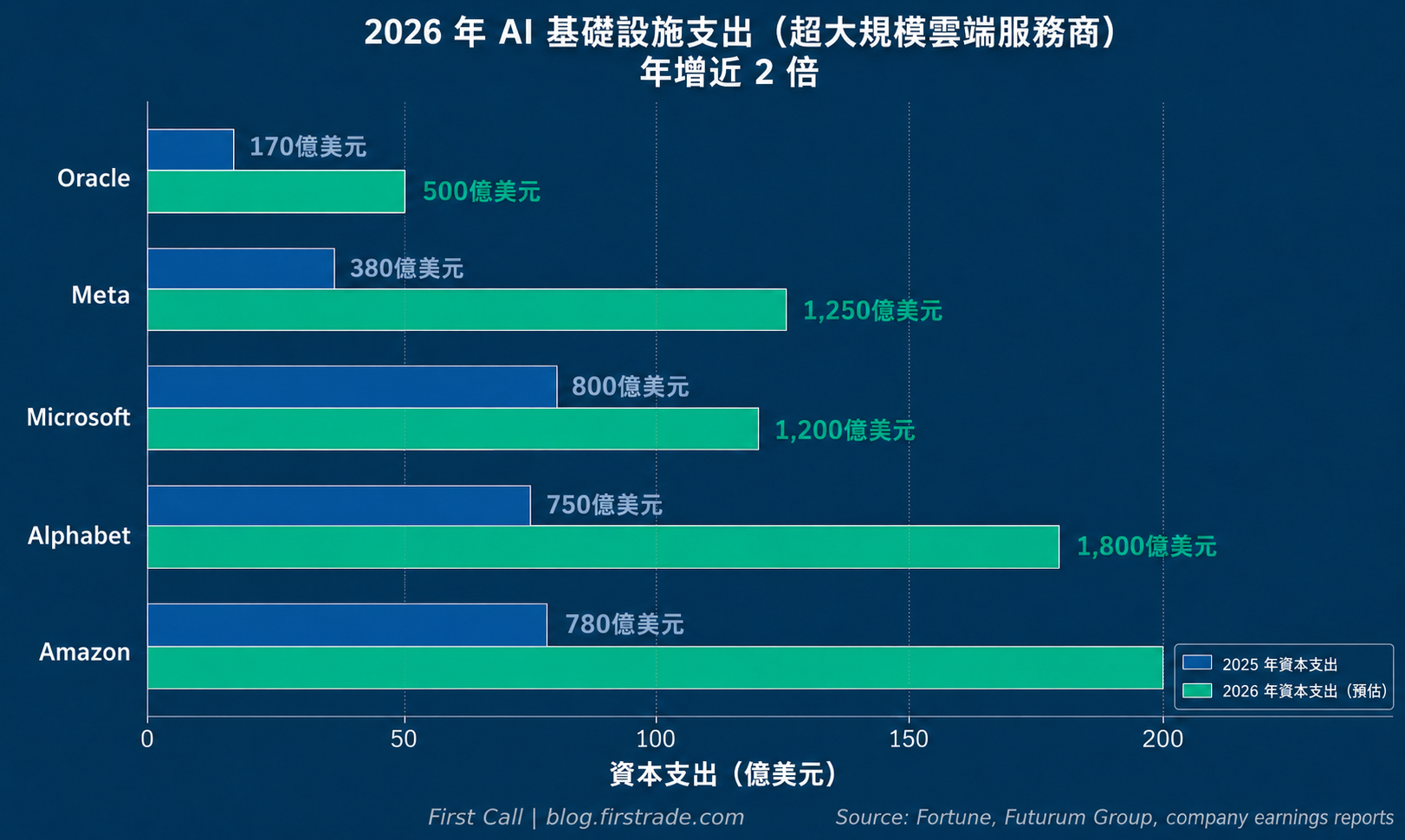

這些數字令人震驚。Amazon以預計2000億美元的2026年資本支出領先,其次是Alphabet的1750至1850億美元、Meta的1150至1350億美元、Microsoft追蹤1200億美元或更多,以及Oracle目標500億美元。將此放在透視中看,這五家公司的AI基礎設施預算合計比去年已經創紀錄的水平高出約77%,超過了大多數國家的GDP。

這些支出用於建設數據中心、採購AI加速器晶片(主要來自NVIDIA)、擴展網絡基礎設施,以及確保運行AI工作負載所需的龐大電力容量。投資規模反映了超大規模雲端公司的信念:AI將是未來十年的主要增長驅動力——以及它們對在AI基礎設施競賽中落後的擔憂。

為什麼記憶體晶片處於AI熱潮的中心?

高頻寬記憶體(HBM)已成為AI硬體供應鏈中的關鍵瓶頸。每個AI加速器晶片都需要大量的快速記憶體來處理訓練和運行AI模型所使用的海量數據集。這創造了對DRAM和NAND Flash記憶體的非凡需求激增。

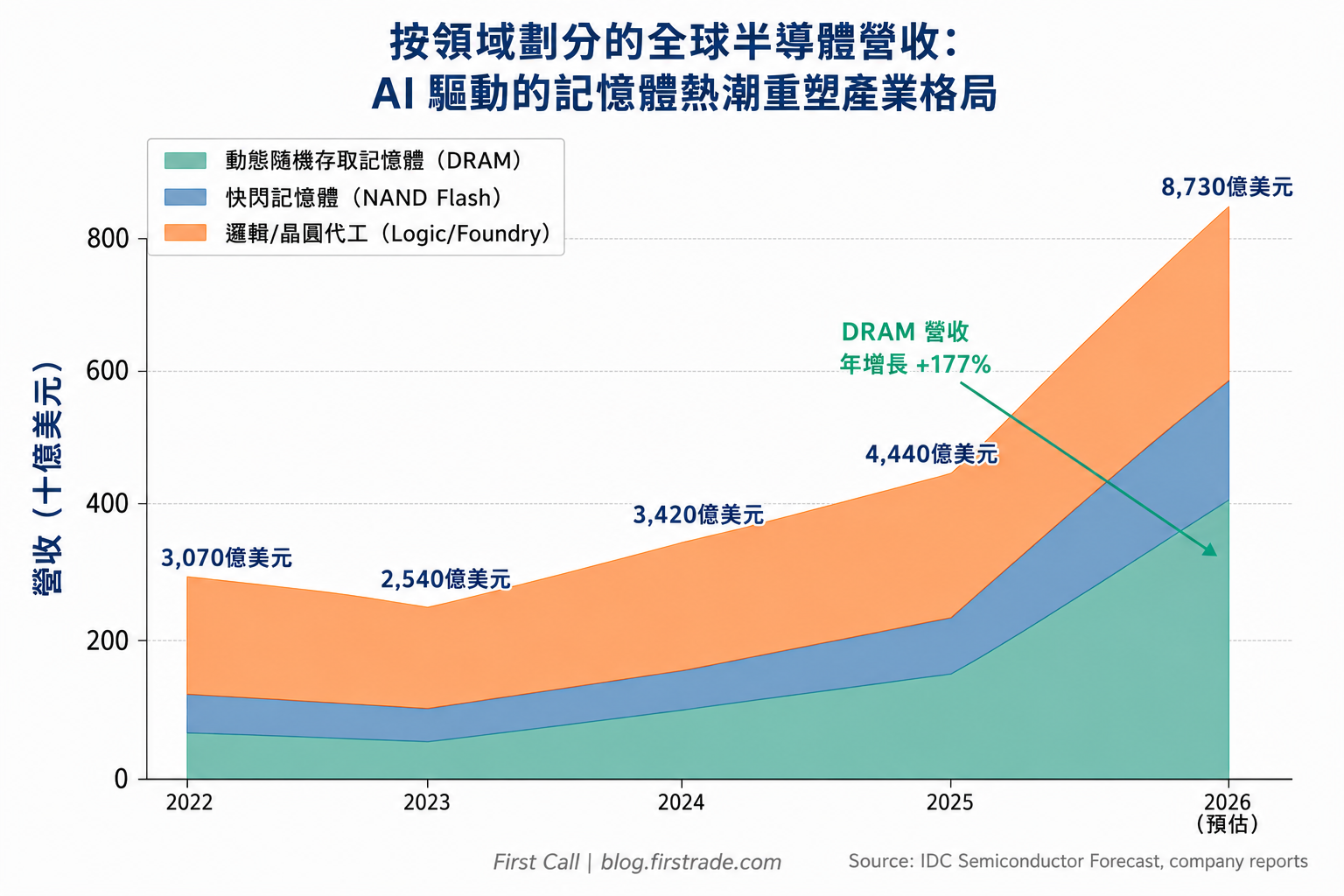

根據IDC的數據,2026年DRAM營收預計將達到4186億美元,同比增長177%。NAND Flash營收預計為1741億美元,比2025年增長138.5%。大部分高頻寬記憶體產能已經預售至2026年,遠期分配延伸至2027年——這種需求可見度在半導體產業中幾乎是史無前例的。

市場已經注意到了這一趨勢。Roundhill Memory ETF(DRAM)僅在一週內就飆升了近30%,而更廣泛的半導體板塊現在占據標普500指數中任何板塊的最大權重。

AI供應鏈中的資金流向哪裡?

了解AI基礎設施供應鏈可以幫助投資者識別價值創造的所在。支出流經幾個層次,每個層次都有不同的投資特性。

投資AI主題有哪些風險?

儘管增長非凡,但AI基礎設施交易帶有投資者在投入資金前應該了解的真實風險。

估值風險:許多AI相關股票的交易倍數處於歷史高位。如果盈利增長哪怕只是略微令人失望,下行空間可能很大。

週期性:半導體產業有着漫長的榮枯週期歷史。當前的需求水平前所未有,但供應鏈正在增加產能,可能在2027至2028年導致供過於求。

集中度風險:AI硬體營收的很大一部分流經少數幾家公司,特別是NVIDIA和TSMC。任何對這些供應商的擾亂都可能對市場產生過大的影響。

地緣政治風險:台灣在半導體製造中的角色以及中美之間持續的貿易緊張關係,為AI供應鏈增添了一層地緣政治不確定性。

投資回報不確定性:雖然超大規模雲端公司正在花費創紀錄的金額,但AI是否能產生足夠的回報來證明每年7000億美元的基礎設施投資是合理的,這個問題仍然懸而未決。

散戶投資者如何明智地參與?

對於希望參與AI基礎設施主題同時不將風險集中在單一股票上的投資者,有幾種方法值得考慮。多元化的半導體ETF提供了跨供應鏈的廣泛暴露。在多個層次進行配置——晶片、記憶體、網絡和電力基礎設施——可以降低個別公司的特定風險。採用定期定額投資而非大筆一次性投入,可以幫助管理波動板塊中的時機風險。

也許最重要的是,投資者應在整體投資組合中適當地設定其AI相關部位的規模。半導體板塊在標普500指數中不斷增長的權重意味著,被動指數投資者已經擁有顯著的AI暴露。在現有指數持倉的基礎上添加集中押注,可能會對單一主題造成非預期的過度暴露。

結語

7000億美元的AI基礎設施浪潮代表了企業歷史上最大的資本支出週期之一。對於散戶投資者而言,它提供了真實的機會——但這些機會伴隨著已經升高的估值、週期性風險和集中度擔憂,需要謹慎的投資組合管理。AI超級週期是真實的,但明智地投資需要超越新聞標題,理解價值在哪裡創造、風險在哪裡累積,以及對您個人的財務目標而言多少暴露是適當的。

免責聲明:本文僅供教育及資訊目的,不構成投資建議。投資涉及風險,包括可能損失本金。過去的表現不保證未來的結果。在做出任何投資決定之前,請諮詢合格的財務顧問。Firstrade Securities Inc. 是 FINRA/SIPC 的成員。文中若提及特定公司,僅為示例用途,並非對任何特定證券的買賣建議。