為了跟上通貨膨脹,IRS每年都會調整退休賬戶的供款上限——而2026年帶來了有意義的增加,可以幫助您更快地積累財富。在本指南中,我們將詳細介紹2026年IRA和401(k)的更新額度、主要規則變化以及實用策略。

2026年供款額度一覽

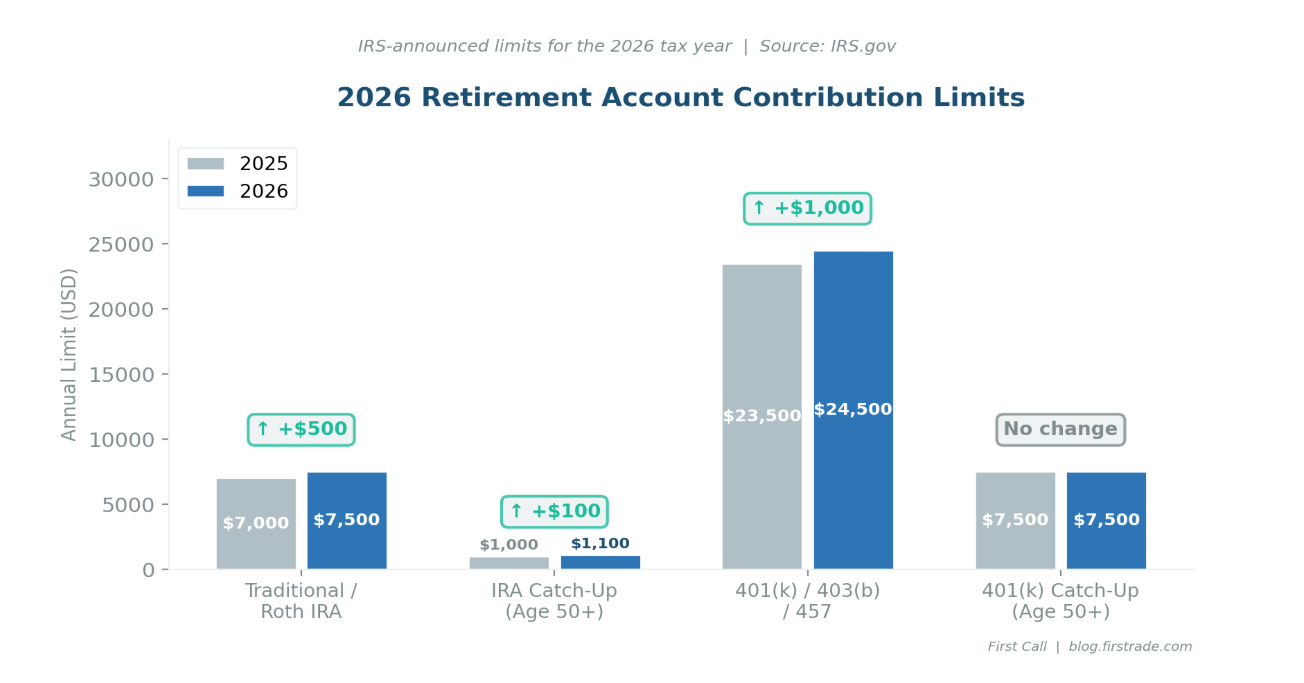

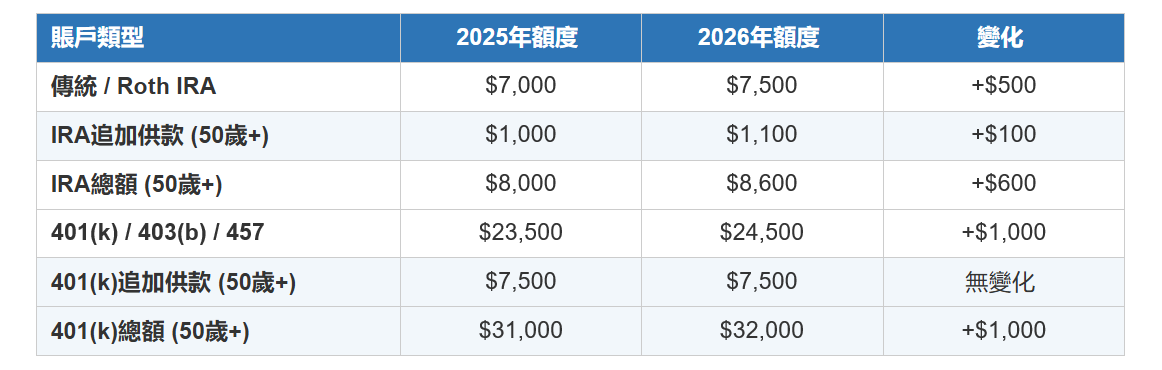

IRS已宣布2026稅年的以下增加:

圖一:2025年與2026年退休賬戶供款額度並排比較。

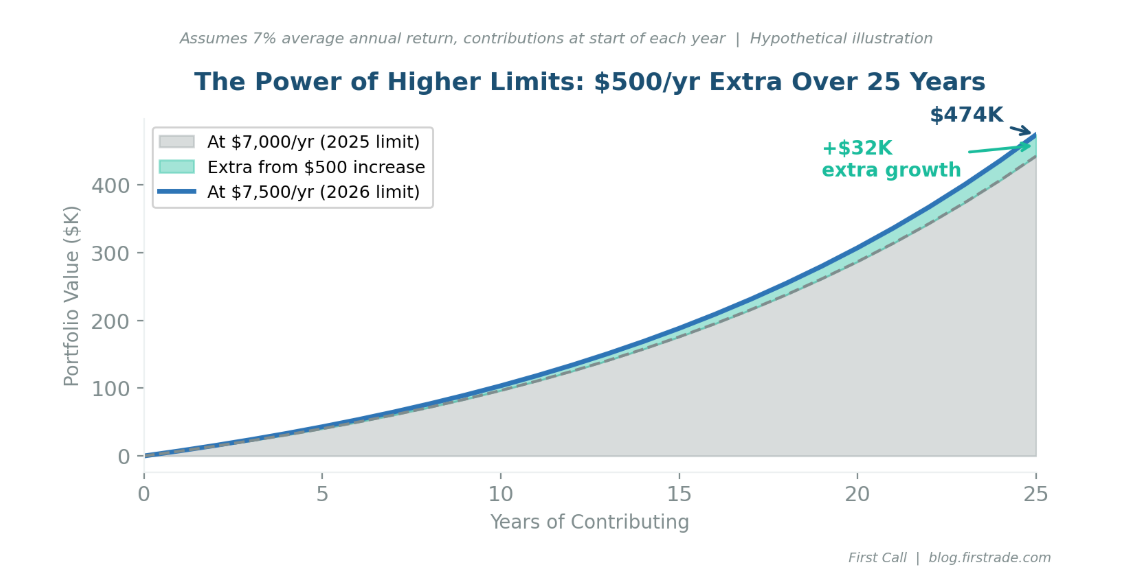

這些增加單獨看似不大,但經過多年複利投資後,即使每年多投入500美元也能積累成可觀的金額。

圖 2:每年額外投入 500 美元並以 7% 報酬率計算,25 年後可帶來約 32,000 美元的額外成長。此示例僅供說明用途,並不代表實際投資情況,因為報酬率會隨時間變動,且本金亦有可能虧損。

Roth IRA收入限制:我符合資格嗎?

單身申報者MAGI低於$153,000可供款全額。超過門檻可使用「後門Roth IRA」策略,轉換不設收入限制。但請先諮詢稅務專家。

適合每個人生階段的智慧退休策略

20–30歲:建立習慣

時間是您最大的資產。77%的Z世代投資者在25歲前開始投資。如果您處於較低稅率檔次,考慮從Roth IRA開始。

40–50歲:優化與最大化

將供款推向最大化。2026年401(k)額度$24,500、IRA $7,500,每年可避稅超過$32,000。

60歲以上:策略性分配

策略性傳統羅斯IRA轉換在退休到強制最低提款( Required Minimum Distributions )之間特別有效,尤其是在市場下跌時。轉換沒有收入限制。

如何將策略付諸行動

通過Firstrade,您可以開設傳統IRA、Roth IRA和滾存,交易股票、ETF、期權和共同基金均免佣金。

總結

2026年退休儲蓄帶來更高額度、新Roth規則和稅務優化機會。今天投入的每一美元都在為未來的您工作。在Firstrade,我們致力於讓您充滿信心地投資。

免責聲明:本文僅供教育和資訊目的,不構成投資建議、推薦,或買賣任何證券的招攬。所有投資都涉及風險,包括可能損失本金。過往表現不保證未來結果。本文引用之第三方數據來源均被認為可靠,但其準確性、完整性或可靠性無法保證。請在做出投資決策前諮詢合格的財務顧問。Firstrade Securities Inc. 為 FINRA/SIPC 會員。