何公債殖利率成為焦點

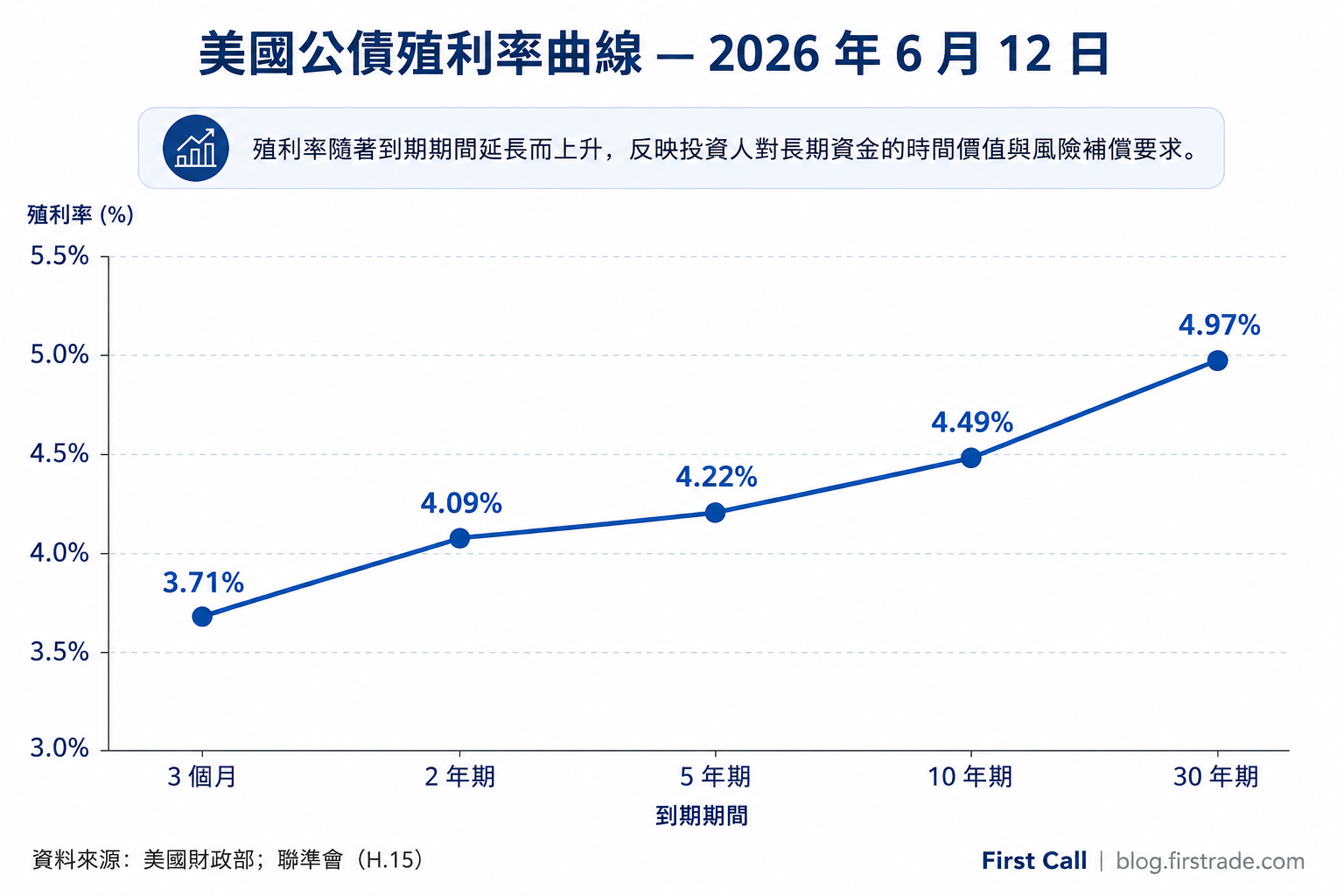

公債殖利率走高,已成為 2026 年投資人最關注的主題之一。根據美國財政部與聯準會 H.15 報告,截至 2026 年 6 月 12 日,10 年期公債殖利率約為 4.49%,30 年期約達 4.97%。短天期也同步走升,2 年期約 4.09%,為一年多以來的偏高水準。對一般投資人而言,這些變動會影響從存款收益、債券報酬到借貸成本等各個層面。

殖利率走高的背景,是市場權衡中東地緣政治緊張升溫以及偏高的躉售物價數據。在 2025 年表現強勁後,債券於 2026 年初再現波動,公債利率突破先前的交易區間。對儲蓄者而言,較高的起始殖利率可為未來收益提供更穩固的基礎——但價格仍會隨情勢變化而波動。

2026 年 6 月 12 日,美國公債殖利率曲線呈現各天期向上傾斜。資料來源:美國財政部;聯準會(H.15)。

認識公債殖利率曲線

殖利率曲線將各天期的利率描繪出來,從短期國庫券到 30 年期公債。當長天期殖利率高於短天期時——如 2026 年 6 月中旬的情況——曲線即呈「向上傾斜」,這種形狀通常與穩定成長及通膨持續的預期相關。此曲線之所以重要,是因為它是房貸、企業借貸以及許多其他投資定價的基準。

每位投資人都應理解的一項關鍵關係是:債券價格與殖利率呈反向變動。當殖利率上升,既有債券的市場價格通常下跌;當殖利率下降,既有債券價格則傾向上漲。這正是為何鎖定多年利率的長天期債券,對殖利率變化的敏感度往往高於短期工具。

現金的角色:貨幣市場基金與國庫券

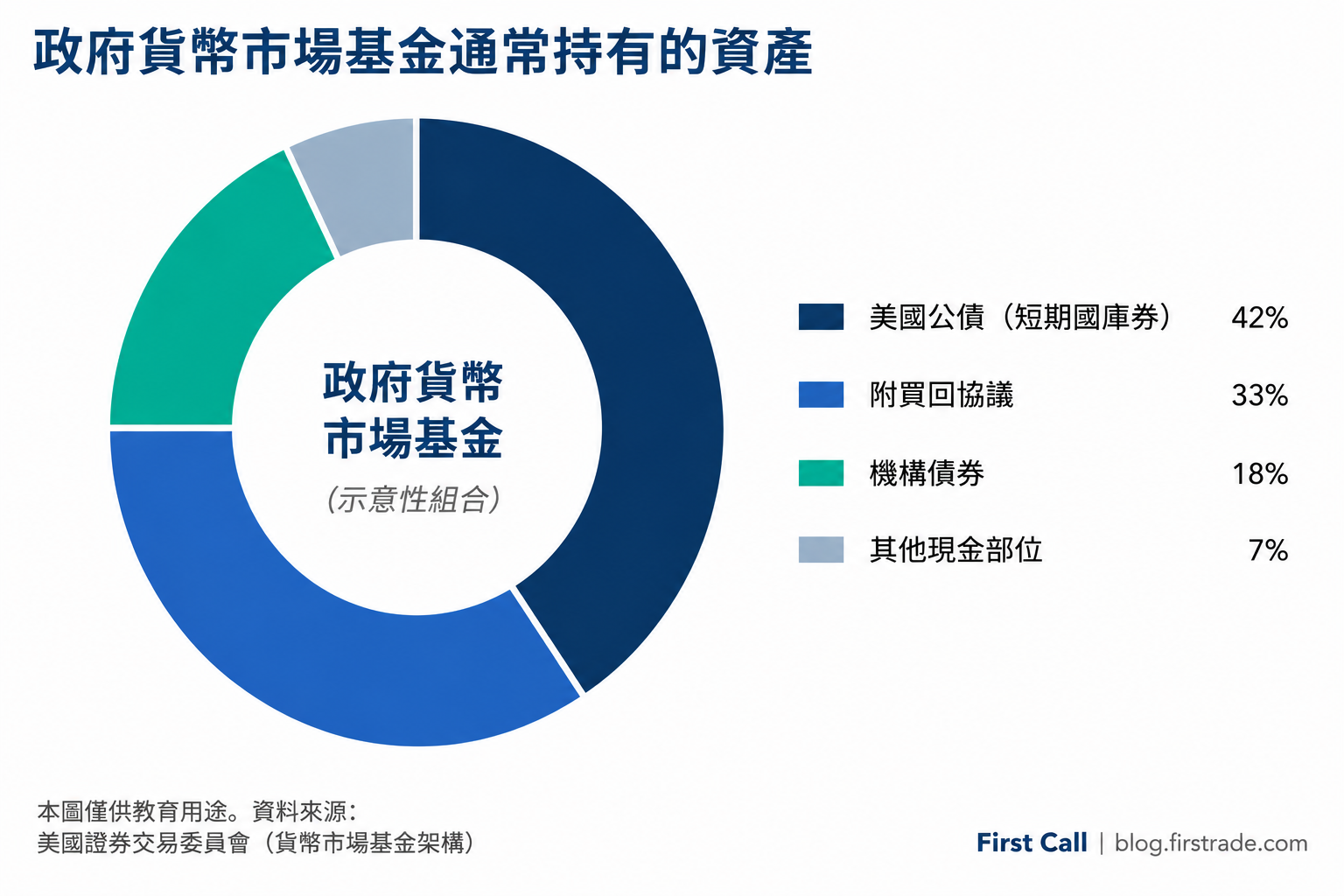

短期殖利率走高,重新點燃投資人對類現金工具的興趣。政府型貨幣市場基金持有極短期、高品質的債務——例如國庫券、機構證券與附買回協議——並追求流動性、本金穩定,以及貼近短期利率的收益。許多投資人會將券商現金部位與此類基金搭配,以在保有資金可動用性的同時賺取接近政策利率的收益。

政府型貨幣市場基金通常持有國庫券、附買回協議與機構證券(示意)。資料來源:美國證券交易委員會架構。

直接購買國庫券是投資人持有短期政府債務的另一種方式,其利息免徵州與地方所得稅。現金、國庫券與較長天期債券的合適比例,取決於投資人的投資期限、流動性需求與對價格波動的承受度,而非任何單一的殖利率數字。

取得管道同樣重要。透過 Firstrade,投資人可在券商帳戶內直接購買美國國庫券、中期公債與長期公債;公債以淨收益(net yield)方式提供,且不另收交易佣金。同一帳戶亦提供市政債券、機構債券與定存單(CD),方便建立固定收益階梯,並可零佣金交易股票、ETF、選擇權與共同基金。搭配網頁與行動平台及內建研究工具,投資人能將短期現金部位與長期持有整合於同一處——但一如既往,何種投資合適取決於個人目標,而非任何單一平台功能。

常見問題

為何殖利率上升時債券價格下跌?

債券價格與殖利率呈反向變動。當新債券以較高殖利率發行時,支付較低利率的既有債券吸引力下降,其市場價格便會下跌,直到實際收益具競爭力為止。債券到期日越長,價格對特定殖利率變動的反應通常越大。

貨幣市場基金等同於儲蓄帳戶嗎?

並不相同。貨幣市場基金是投資產品而非銀行存款,不受 FDIC 保險保障。政府型貨幣市場基金追求穩定與流動性,但其收益會隨短期利率變動,且不受保證。

投資人在公債殖利率上應關注什麼?

有用的參考包括美國財政部每日票面殖利率曲線、聯準會 H.15 報告,以及後續的通膨與就業數據。這些對殖利率走勢的指引,比任何單一預測更可靠。

免責聲明:本文由 First Call(blog.firstrade.com)發布,僅供教育與資訊參考之用,不構成投資、稅務或法律建議,亦非買賣任何證券之推薦。投資涉及風險,包括可能損失本金。貨幣市場基金並非銀行存款,亦不受 FDIC 保險保障。過往績效不保證未來表現。文中引用之數據反映截至發布日可取得之資料,並可能有所變動。請就您的個人情況諮詢合格的專業人士。證券商品與服務由 Firstrade Securities Inc.(FINRA/SIPC 會員)提供。