什麼是稅損收割?

稅損收割是一種策略:投資人賣出價值下跌的投資以實現資本虧損,再用該虧損抵銷應稅帳戶中其他地方的資本利得。根據國稅局指引,已實現虧損會先抵銷同類型的已實現利得,超出的部分可抵銷其他利得或有限額度的一般所得。其目的並非故意虧錢,而是善用帳面上已存在的虧損,將市場下跌轉化為潛在的稅務利益。本年中指南將說明稅損收割在 2026 年如何運作、相關規則,以及為何六月是審視投資組合的好時機。

一開始就值得強調的是,這項策略僅適用於應稅的券商帳戶。IRA 與 401(k) 等享有稅務優惠帳戶內的虧損無法收割,因為這些帳戶內的利得與虧損並非逐年課稅。

為何年中是審視的好時機

稅損收割最常與十二月聯想在一起,當時投資人會在年底截止前匆忙處理。但等到十二月有其缺點:年初存在的機會可能已經消失,而年底的繁忙也可能導致倉促的決定。在年中審視投資組合——大約在六月十五日第二季預估稅截止日前後——讓您有一個自然的檢查點來評估未實現虧損,同時仍有充裕的時間從容行動。這也將工作分散到全年,而非集中在繁忙的單一月份。

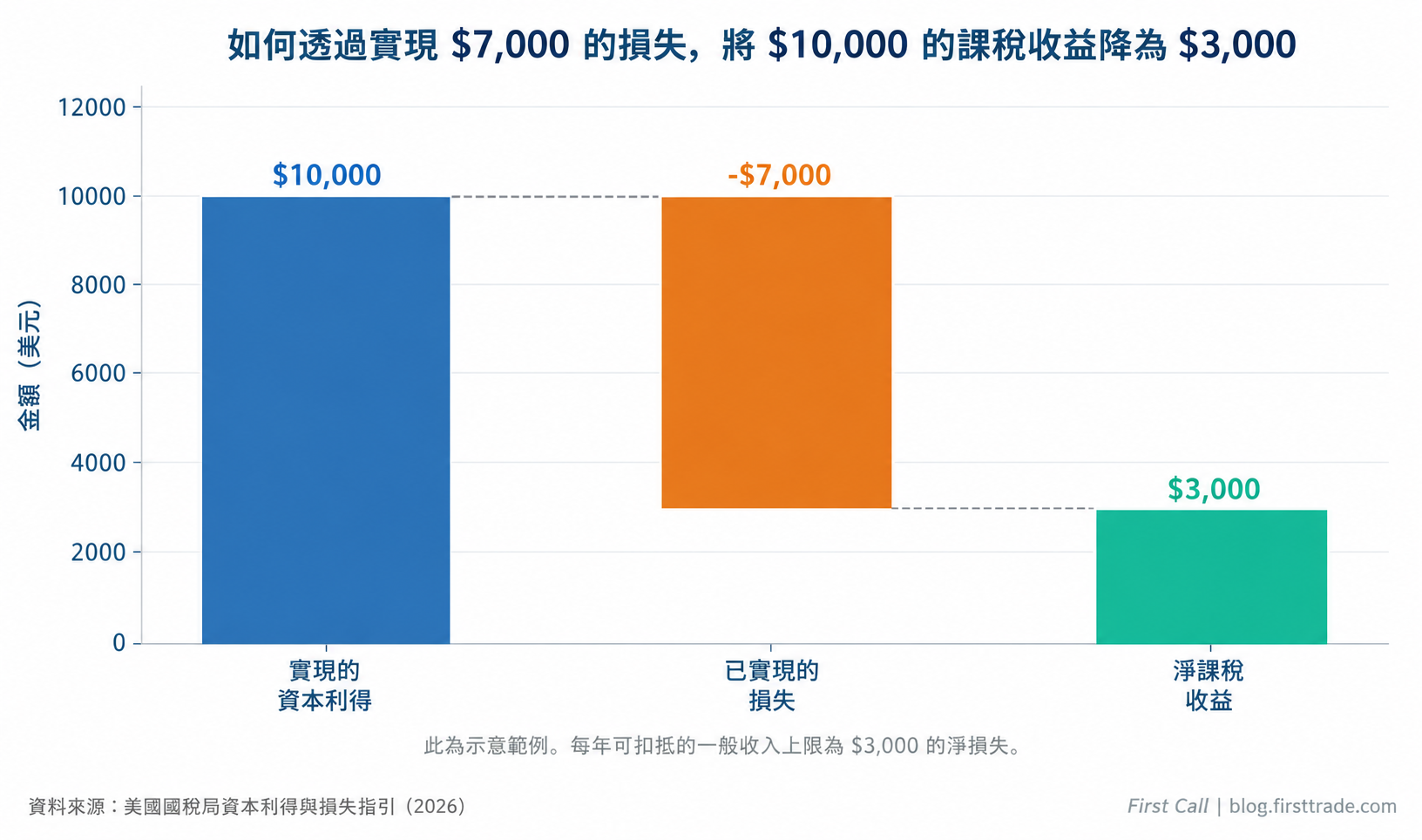

運作方式的簡單範例

假設某位投資人在年初已實現了 10,000 美元的資本利得。在年中審視投資組合時,他發現另一檔持股目前處於 7,000 美元的未實現虧損。透過賣出該部位,他實現了 7,000 美元的虧損,抵銷了部分利得。應稅利得從 10,000 美元降至 3,000 美元。投資人整體上仍有獲利,但須繳納資本利得稅的金額大幅減少。

圖一:示意範例——收割 7,000 美元虧損可將 10,000 美元的應稅利得降至 3,000 美元。僅供教育用途。資料來源:IRS.gov。

這是一個簡化的說明。實際情況涉及短期與長期的分類,兩者適用不同稅率,且國稅局要求虧損須先抵銷同類型的利得。儘管如此,核心概念不變:已實現的虧損可以減少原本須課稅的利得。

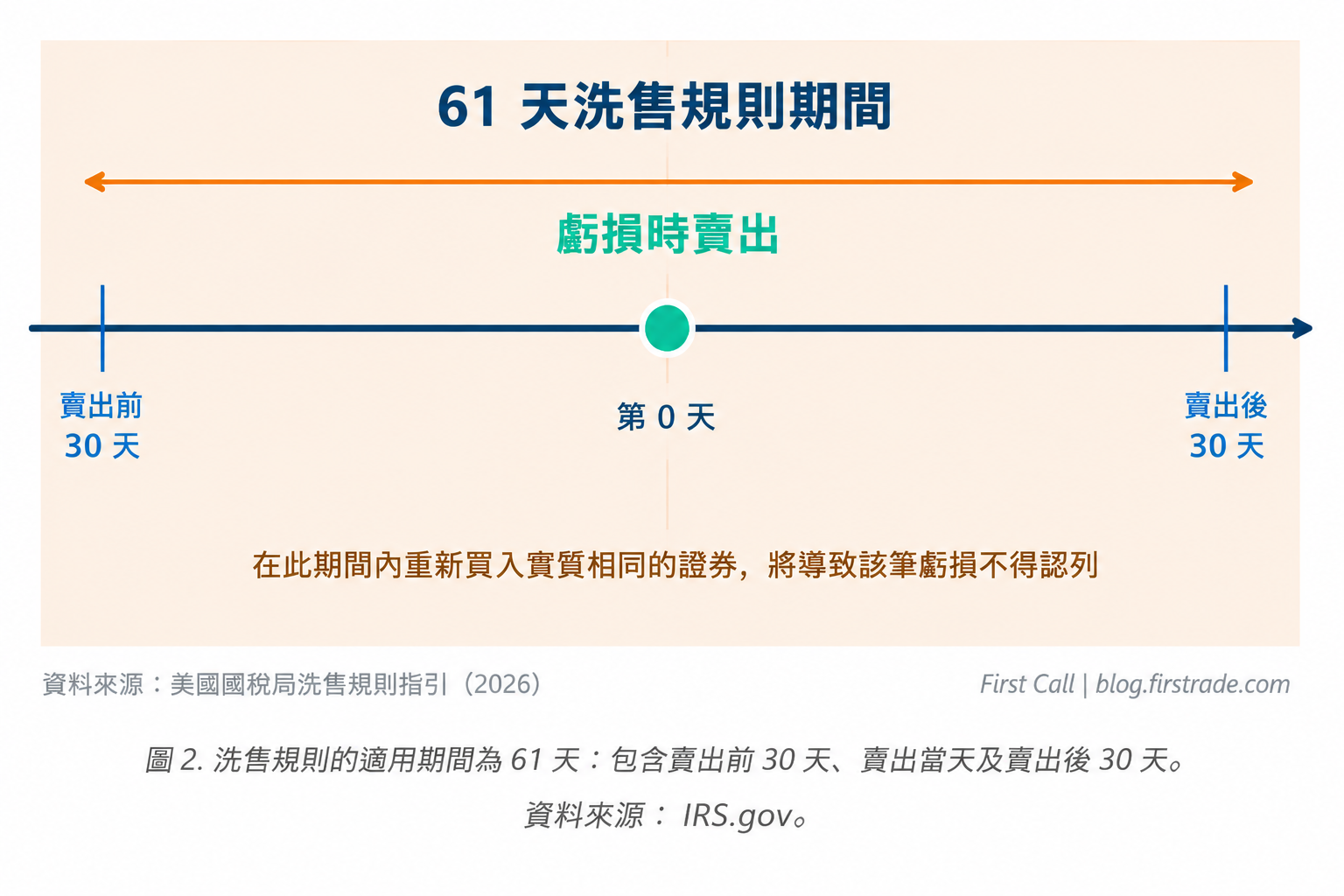

洗售規則:61 天的陷阱

最重要須了解的規則是洗售規則(wash-sale rule)。國稅局禁止在產生虧損的賣出前後 30 天內,買進相同證券——或「實質相同」的證券——而認列該虧損。計入賣出當日,這形成了一個 61 天的窗口,在此期間重新買進將使該虧損不被認列。被取消的虧損並非永遠消失;它通常會加入新股的成本基礎,但即時的稅務利益則喪失了。

圖二:洗售規則涵蓋 61 天窗口:賣出前 30 天、賣出當日,以及賣出後 30 天。資料來源:IRS.gov。

許多投資人忽略的一個細節是:洗售規則適用於您與配偶所控制的所有帳戶,包括 IRA。在應稅帳戶中收割虧損後不久,於 IRA 內買進實質相同的證券,仍可能觸發此規則。謹慎安排時機——並選擇相似但非「實質相同」的替代標的——是投資人通常用來遵守此規則、同時大致維持其市場曝光的方法。

3,000 美元規則與虧損結轉

如果您的虧損超過利得會怎樣?國稅局規定,淨資本虧損每年可抵銷至多 3,000 美元的一般所得(已婚分開申報者為 1,500 美元)。超過該上限的虧損並不會浪費——它們可無限期結轉至未來的課稅年度,用以抵銷未來的利得,或同樣每年抵銷至多 3,000 美元的一般所得。這項結轉機制意味著今天收割的大筆虧損,可在未來數年持續提供稅務利益。

速查:稅損收割重要規則

常見問題

稅損收割只能在十二月進行嗎?

不是。只要市場提供機會,任何時候都可以進行。年中審視讓您在虧損可能回升之前就採取行動,並避免年底的倉促忙亂。

我可以在 IRA 或 401(k) 中收割虧損嗎?

不行。這些是享有稅務優惠的帳戶,其內部的利得與虧損並非逐年課稅。稅損收割僅適用於應稅的券商帳戶。

什麼算是「實質相同」的證券?

國稅局並未公佈精確清單,但通常包括相同的股票,或非常緊密追蹤同一指數的基金。許多投資人會以相似但不相同的投資來替代收割掉的持股,以避免觸發洗售規則。

本內容不構成稅務建議,請務必就您的個人情況諮詢專業稅務顧問。

重要聲明

免責聲明:本文由 First Call(blog.firstrade.com)提供,僅供教育與資訊參考之用,並不構成任何投資、稅務或法律建議,亦非買賣任何證券或採用任何投資策略的推薦。投資涉及風險,包括可能損失本金。過往績效並不保證未來表現。請就您的個人情況諮詢合格的財務或稅務專業人士。證券產品與服務由 Firstrade Securities Inc.(第一證券)提供,為 FINRA 與 SIPC 會員。券商產品不受 FDIC 保險保障,不受銀行擔保,且可能損失價值。