2026年6月決議重點

聯準會在2026年6月17日的會議後,將基準聯邦基金利率維持在3.50%至3.75%的目標區間,這是連續第四次按兵不動。雖然暫停升息本身早在市場預期之內,但隨附的經濟預測引起了關注:聯準會的預測中位數目前指向年底利率約為3.8%,略高於目前水準,且決策者將任何可能的降息推遲至2027年及之後。簡而言之,央行釋出的訊號是:借貸成本可能維持高檔的時間比許多投資人原先期望的更久,而下一步動作甚至可能是升息。

其背景是經濟仍以穩健步調擴張,同時通膨依然頑固地高於聯準會2%的目標。官員將供給面帶動的物價壓力(包括能源市場)列為審慎以對的理由。對散戶投資人而言,重點不在於這次單一會議,而在於它所確認的格局:一個「長期高利率」的利率環境。

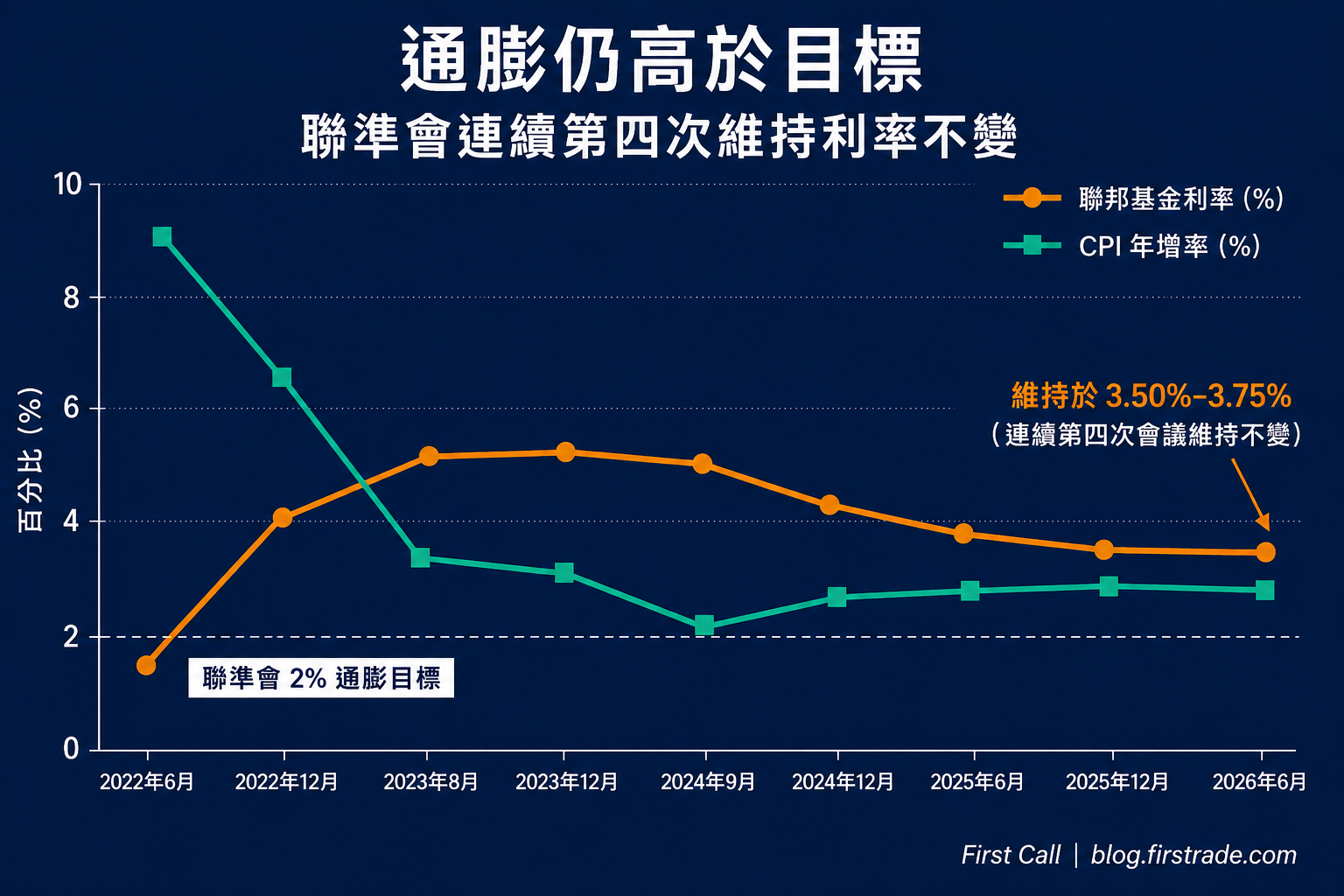

圖 1 — First Call | blog.firstrade.com

資料來源:美國聯邦準備理事會(FOMC,2026年6月)、CNBC|2026年6月29日

「長期高利率」對聯邦基金利率代表什麼

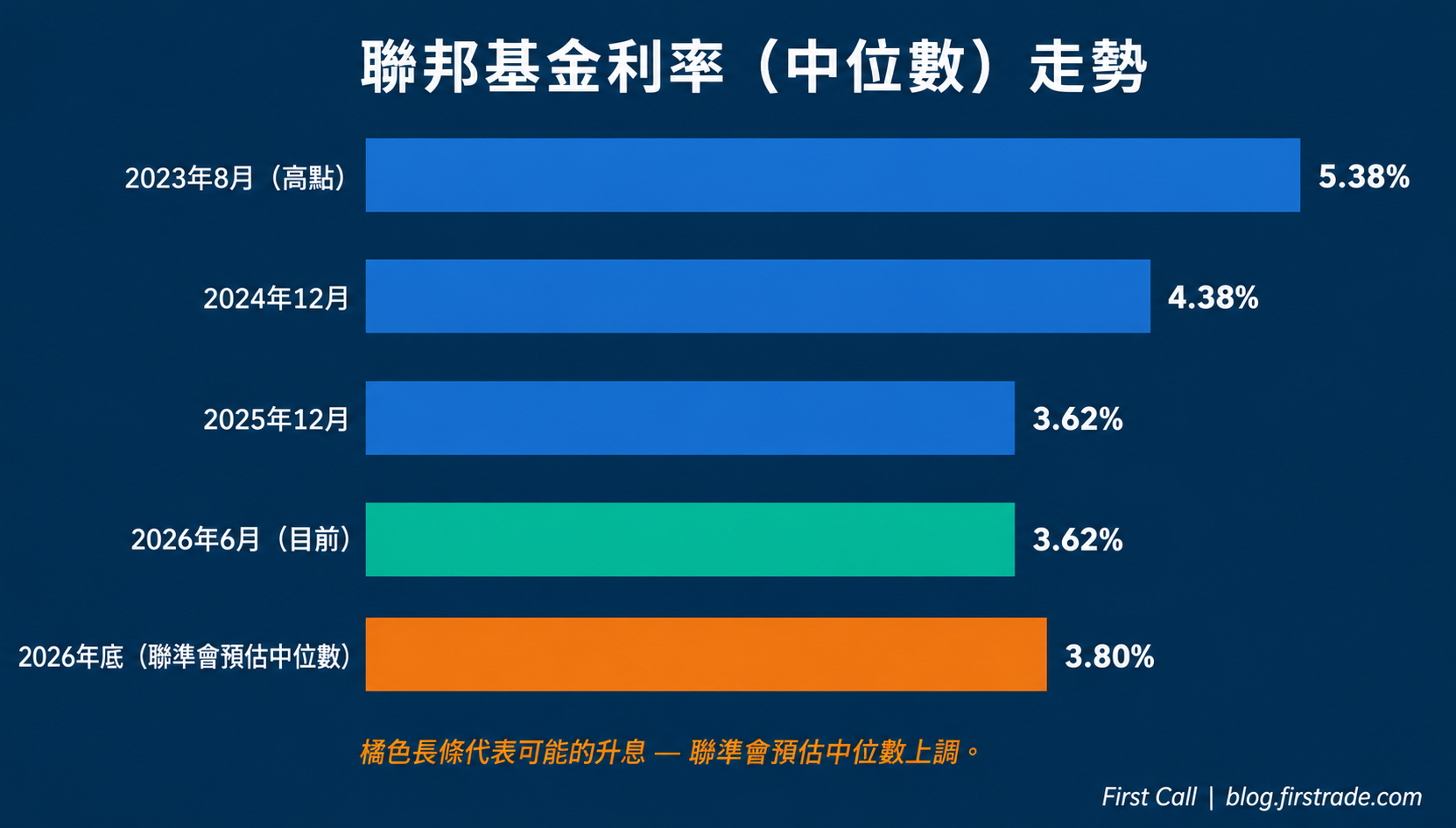

在2023年觸及5.25%至5.50%的目標區間高點後,聯邦基金利率已明顯回落,歷經2024年底至2025年的降息,最終穩定在目前的3.50%至3.75%。上圖顯示利率與通膨已趨於收斂,但尚未完全回歸正常。由於通膨仍接近3%,聯準會在不冒物價再度飆升風險的情況下,進一步寬鬆的空間有限。結果是利率呈現高原狀態而非穩步下行,而且預測路徑實際上還略微上移。

圖 2 — First Call | blog.firstrade.com

資料來源:U.S. Federal Reserve;CNBC;Reuters;MarketWatch|2026年6月29日

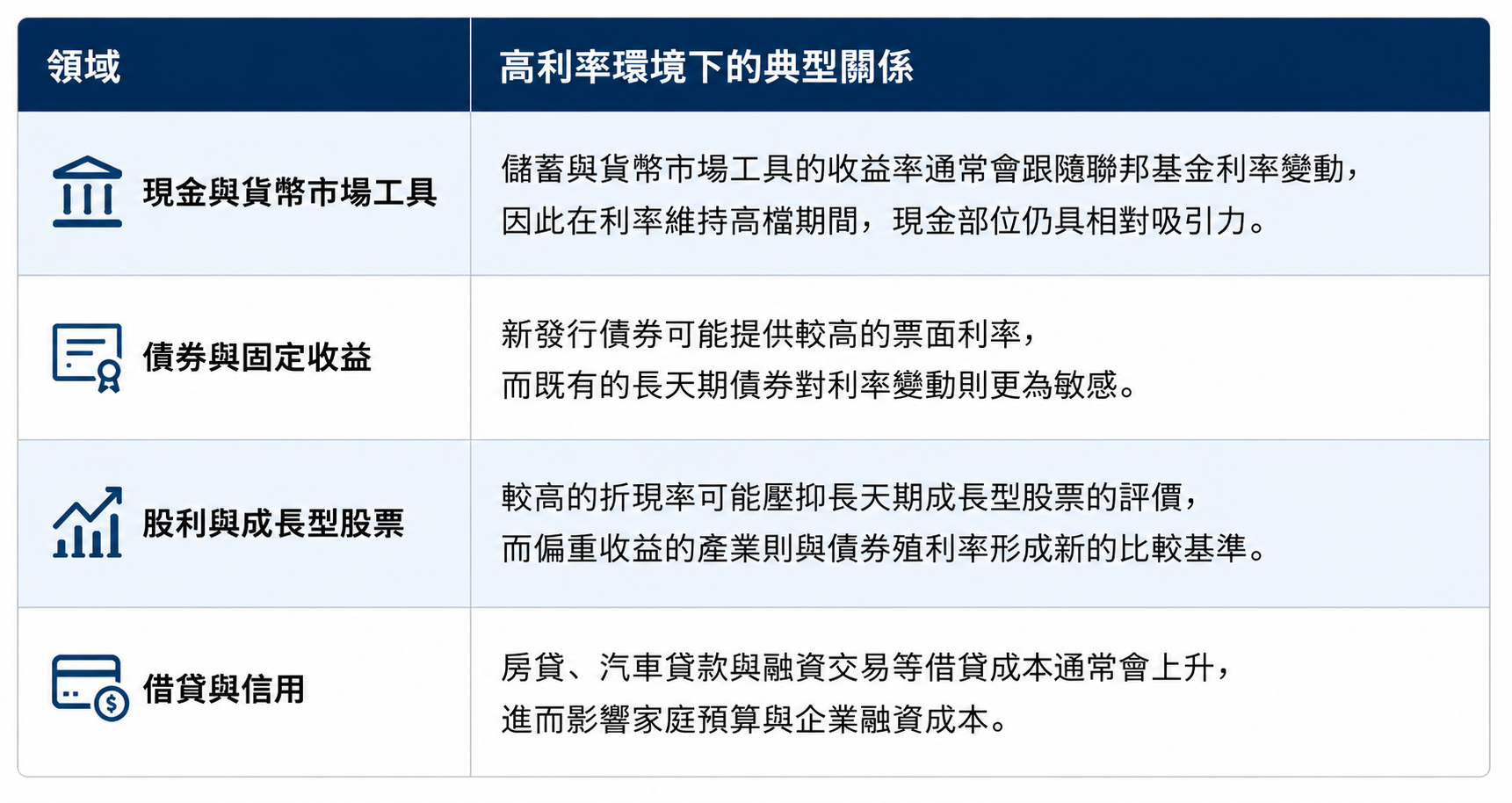

高利率環境如何影響投資組合的不同部位

利率幾乎會牽動每一種資產類別。下表彙整投資人常會考量的一般性、教育性關聯——這並非預測或建議,而是用來理解利率為何重要的框架。

給投資人的實用教育性要點

長期高利率的環境,會回報那些了解自身時間範圍與風險承受度的投資人。現金與短期工具可能持續提供具競爭力的收益,但若持有過多現金,當通膨侵蝕購買力時也可能帶來機會成本。跨資產類別的分散配置——而非對任何單一次聯準會會議做出反應——仍是長期投資的核心原則。檢視對利率敏感的持股如何符合你的目標,並定期重新審視資產配置,無論處於哪個利率週期,都是合理的教育性步驟。

同時,也值得區分雜訊與訊號。個別會議與點陣圖的變化會製造新聞標題,但較宏觀的趨勢——通膨逐步降溫、利率進入高原期——對多年期的財務規劃而言,往往比任何單一公告更為重要。

常見問題

目前的聯邦基金利率是多少?

截至2026年6月17日的會議,聯準會聯邦基金利率的目標區間為3.50%至3.75%,已連續第四次會議維持不變。

聯準會預期在2026年降息嗎?

根據聯準會2026年6月的預測,中位數預測指向年底利率約3.8%,且決策者釋出訊號,將降息推遲至2027年及之後。近期降息並不在目前的預測之內,部分官員甚至認為升息有其可能。

在高利率環境下,長期投資人應關注什麼?

長期投資人通常會因專注於分散配置、個人時間範圍與一致的計畫而受益,而非對個別利率決議做出反應。本文為教育性內容,不構成投資建議。

重要聲明

免責聲明:本文由 First Call(blog.firstrade.com)提供,僅供教育與資訊參考之用,不構成投資、稅務或法律建議,亦非買賣任何證券之建議。投資涉及風險,包括可能損失本金。過往績效不保證未來表現。有關您的個別情況,請諮詢合格的財務或稅務專業人士。證券產品與服務透過 Firstrade Securities Inc. 提供,會員 FINRA/SIPC。